Startups weiter auf dem Vormarsch

Die Finanzierungen nahmen auch in 2025 zu wie prognostiziert.

Die Zahl der Gründungen legte ebenfalls zu.

Beobachtungen in der Szene.

Spannende Monate, von Mai bis Juli 2025. Neue Reports und Monitore lassen uns aufhorchen. Wir erhalten zur umfassenden Beschreibung der Startup-Szene in Deutschland eine Reihe von Berichten.

Startup-Reports

In schöner Regelmäßigkeit wird das Gründungsgeschehen in Deutschland (aber nicht nur dort) analysiert. Mit den Erkenntnissen kann man wunderbar Diskussionen befeuern und auch Forschung betreiben. Wir haben hier sechs der aktuellen Reports ausgewertet und gegenübergestellt. Die Reports oder Monitore sind nicht direkt vergleichbar, sie stellen unterschiedliche Aktivitäten, Szenen und Zielrichtungen dar. Dennoch kann man zahlreiche wertvolle Erkenntnisse gewinnen und damit trefflich diskutieren.

Immer wieder werden aus diesen Erkenntnissen Schlüsse gezogen, dramatische Prognosen erstellt. Mal wird ein großer wirtschaftlicher Aufschwung festgestellt, ein Jahr später geht die Wirtschaft dem Untergang entgegen. Wir erinnern an das Finanzierungshoch für Startups im Jahr 2021 - ein Jahr später wurde der "dramatische Einbruch" festgestellt - sowohl bei der Finanzierung als auch bei den Gründungszahlen. Aber wir wollen nicht übertreiben. Immerhin geht es nun bei der Finanzierung seit drei Halbjahren aufwärts. Und auch bei den Gründungszahlen bewegen sich die Werte zumeist nach oben. Um diese Reports geht es:

> EY Startup-Barometer 2025-1

> Next Generation Report 2025-1

> Green Startup Report 2025

> Green-Tech Monitor 2025

> KfW Gründungsmonitor 2025

> Student Entrepreneurship Monitor 2025

Wir stellen hier kurz die sechs Reports vor. Jeder man für sich seine Schlüsse ziehen. Nur dieser Tip: Wie wäre es mit positivem Denken? Die Startup-Szene ist in reger Entwicklung, und allein das hebt die Stimmung.

Zunächst dieses: Wo geht es in der Wirtschaft wirklich richtig schlecht? Ist (quantitatives) Wachstum der Schlüssel zu Fortschritt und Wohlstand schlechthin? Wir leben nicht gerade auf niedrigem Niveau. Wirtschaft neu zu denken ist eine gute Idee. Viele Startups (es sind immer wieder die Startups) zeigen uns den Weg. Sie zeigen uns Unternehmertum, Entrepreneurship (ist das das gleiche?). Dies findet man in weiten Bereichen auch im Mittelstand. Und wie sieht es aus bei den Großunternehmen?

Startups und die Rolle der Politik

An dieser Stelle drei Anmerkungen zur Rolle des Bundeswirtschaftsministeriums und auch zur Rolle der Bundesregierung:

1

Die Startup-Strategie der Bundesregierung war eine wirklich gute Idee. Derzeit ist es um diese Strategie so leise geworden, dass man Zweifel bekommt, ob sie etwas gebracht hat. Oder geriet alles schlicht in Vergessenheit?

2

Neu ist der „Start-up Circle“: Ein weiterentwickeltes Format für mehr Flexibilität und engeren Austausch der Politik mit der Branche, um Interessen und Bedürfnisse der jungen Unternehmen schneller zu erkennen und innovative Lösungen voranzutreiben. Bei regelmäßigen (?) Treffen sollen bis zu fünf Persönlichkeiten aus der Startup-Szene dazugeladen werden. Bleibt zu hoffen, dass der BVIZ eine der fünf Personen stellen darf.

BVIZ: Bundesverband der Innovations-, Technologie- und Gründerzentren; Sitz in Berlin.

3

Das Bundeswirtschaftsministerium startete am 12. August 2025 einen Stakeholder-Prozess für die Entwicklung der neuen Startup- und Scaleup-Strategie der Bundesregierung. Bis zum 8. September 2025 können Vorschläge für konkrete Maßnahmen zur Stärkung des Startup-Ökosystems unterbreitet werden. Angesprochen ist vor allem die Startup-Community. Hier ist zu hoffen, dass sich alle maßgeblichen Akteure beteiligen, auch und insbesondere der BVIZ.

Hierzu verweisen wir auf einen separaten Beitrag, zu finden unter Aktuelles.

Ernst & Young ist eine der größten Wirtschaftsprüfungs- und Beratungsgesellschaften weltweit. Sie kümmern sich auch um die Startups-Szene in Deutschland und erstellen halbjährlich einen Bericht zur finaziellen Situation der Startups in Deutschland. Deren Bericht zum ersten Halbjahr 2025, das

EY Startup

Barometer 2025-1,

wollen wir hier vorstellen und in Relation setzen zu anderen Untersuchungen der Startup-Szene.

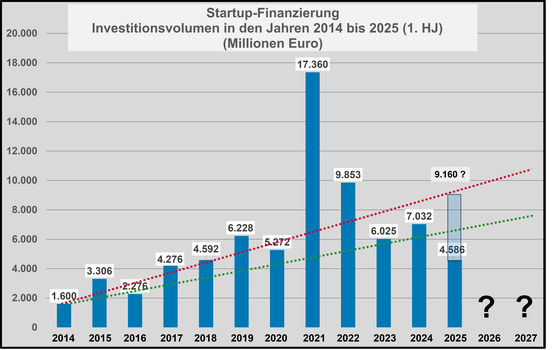

Insgesamt konnten demnach Jungunternehmen im ersten Halbjahr 2025 deutschlandweit Risikokapital in Höhe von fast 4,6 Milliarden Euro einsammeln. Im Vergleich zum ersten Halbjahr des vergangenen Jahres ist dies ein Zuwachs von knapp 1,2 Milliarden Euro oder 34 Prozent. Die aktuelle Summe stellt außerdem den dritthöchsten Wert für ein erstes Halbjahr seit 2015 dar. Zudem ist das Finanzierungsvolumen nun im dritten Halbjahr in Folge gestiegen. Auch die Anzahl der Deals nimmt wieder zu. Deutschlandweit stiegen die Finanzierungsrunden auf 391 in den ersten sechs Monaten des Jahres 2025 – ein Plus von 24 Deals gegenüber dem ersten Halbjahr 2024 (plus sieben Prozent).

Die aktuelle Investitionssumme stellt den dritthöchsten Wert für ein erstes Halbjahr seit 2015 dar. Zudem ist das Finanzierungsvolumen nun im dritten Halbjahr in Folge gestiegen. Auch die Anzahl der Deals nimmt wieder zu. Deutschlandweit stiegen die Finanzierungsrunden auf 391 in den ersten sechs Monaten des Jahres 2025 – ein Plus von 24 Deals gegenüber dem ersten Halbjahr 2024 (plus sieben Prozent).

Wird bis Ende 2025 die 9-Milliarden-Marke geknackt?

Dr. Thomas Prüver, Partner bei EY: „Das Startup-Ökosystem in Deutschland hat sich in den vergangenen zwei Jahren deutlich verändert, die Gewichte verschieben sich. In Berlin finden nach wie vor die meisten Deals statt. Und Berlin bleibt beispielsweise im Bereich E-Commerce deutschlandweit klar führend. Aber: Infolge neuer Megatrends setzen Investoren andere Schwerpunkte als in den Vorjahren: der Krieg in der Ukraine bzw. die steigende Bedeutung des Rüstungssektors zum einen, der weltweite Vormarsch der Künstlichen Intelligenz zum anderen und schließlich die Energiewende und der Umbau der Energieversorgung in Deutschland.“

Investitionsboost im Bereich Software, Kapital-Sprünge für Education und PropTech

Gefragt sind aktuell vor allem Jungunternehmen aus dem Sektor Software & Analytics, sie erhielten in den ersten sechs Monaten des Jahres mit Abstand am meisten Investitionskapital: Knapp 1,5 Milliarden Euro standen hier zu Buche, ein Zuwachs von fast 400 Millionen Euro im Vergleich zur Vorjahresperiode (plus 36 Prozent).

Auch wenn der Softwaresektor das meiste Risikokapital auf sich vereinigen konnte: auch andere Bereiche ziehen das Interesse der Investoren auf sich. Ein starkes Wachstum konnte etwa der Bereich Energy erzielen: Die investierte Risikokapitalsumme stieg hier von 349 Millionen Euro im ersten Halbjahr 2024 auf 922 Millionen Euro im aktuellen Vergleichszeitraum – und damit um 164 Prozent. Prozentual noch stärker stiegen Investitionen nur in den Bereichen Education, wo – nach 20 Millionen Euro im Vorjahreszeitraum – in den ersten sechs Monaten 324 Millionen Euro (plus 1.520 Prozent) eingesammelt werden konnten, sowie im Bereich PropTech (Einsatz von Technologie, also digitale Lösungen in der Immobilienbranche). Hier flossen im ersten Halbjahr 2024 sechs Millionen Euro, im aktuellen Beobachtungszeitraum sind es 91 Millionen Euro (plus 1.416 Prozent).

Prüvers Fazit: „Die vergangenen Jahre waren für die deutsche Startup-Szene teilweise nicht einfach. Auf das Rekordjahr 2021 folgte eine verhältnismäßig unsanfte Landung. Aktuell pendeln sich die Investitionssummen ganz offenbar auf einem höheren Niveau ein als vor dem Rekordjahr – und die Tendenz zeigt deutlich nach oben. Und das trotz der zahlreichen geopolitischen, gesellschaftlichen und wirtschaftlichen Herausforderungen, denen sich Jungunternehmen ausgesetzt sehen. Die Mehrheit der Startups hat diese Herausforderungen angenommen, das Startup-Ökosystem als Ganzes ist offenbar gestärkt aus dieser Phase hervorgegangen.“

Entwicklung der Startup-Gründungen

Und wie steht es um die Gründungen überhaupt? Kurz:

"Ein starkes Signal in schwierigen Zeiten". So sieht es der Report

Next Generation 2025

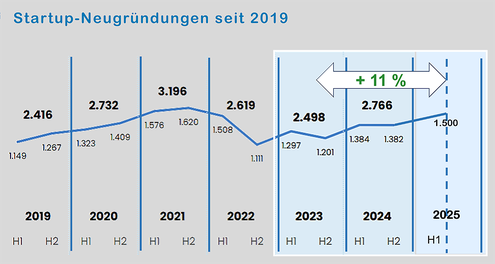

Die Gründungsaktivität in Deutschland nimmt trotz anhaltender wirtschaftlicher Unsicherheiten weiter zu: Im ersten Halbjahr 2025 wurden bundesweit 1.500 Startups neu gegründet – ein Zuwachs von 9 Prozent im Vergleich zum zweiten Halbjahr 2024. Das belegen die neusten Daten aus der Report-Reihe „Next Generation – Startup-Neugründungen in Deutschland“, die vom Startup-Verband und startupdetector veröffentlicht wurden.

Regional zeigt sich ein differenziertes Bild: Die stärkste Gründungsaktivität pro Kopf entfällt auf die internationalen Hotspots Berlin und München; auch NRW gibt ein gutes Bild ab. Aber auch Forschungsstandorte wie Heidelberg, Darmstadt und Aachen tragen maßgeblich zur aktuellen Dynamik bei.

Auffällig ist der starke Anstieg in einigen Bundesländern: Sachsen verzeichnet mit 71 Prozent das höchste Wachstum, gefolgt von Bayern (23 %) und Nordrhein-Westfalen (16 %). Die Entwicklungen in diesen drei Ländern sind im Kern für den positiven Trend der Startup-Aktivität in Deutschland verantwortlich.

Fügt man diese beiden Reports zusammen, ergibt sich auch ein interessantes Bild.

Es ist wie immer: Es gibt Parallelen, zumindest scheinbar. Und natürlich: Ausnahmen bestätigen die Regel.

Wir dürfen diskutieren, was uns gefällt und wo wir Handlungsbedarf sehen.

Ob nun fünf Gründungen mehr oder weniger ist unwichtig. Wir müssen uns in die Gründugsszene begeben und analysieren, woran es mangelt (wenn dem so ist).

Die Startup-Strategie der Bundesregierung war eine wirklich gute Idee; nur derzeit ist es darum so leise geworden, dass man Zweifel bekommt, ob sie etwas gebracht hat.

Green Startup Report 2025

Mit dem Green Startup Report (bis 2024: Green Startup Monitor) liefert das Borderstep Institut für Innovation und Nachhaltigkeit die aktuellsten Zahlen und Trends zur grünen Gründungsszene in Deutschland. Für 2025 kam erstmals eine komplett neue, wissenschaftlich fundierte Methodik zum Einsatz.

Neues Kapitel der Gründungsforschung: Das innovative wissenschaftliche Modell, das im Green Startup Report 2025 erstmals zur Anwendung kommt, stützt sich auf eine wesentlich größere Datenbasis als je zuvor. Über 12.000 junge Unternehmen und über 50.000 Handelsregistereinträge zu in Startups getätigte Investments wurden untersucht.

Das Ziel des Green Startup Report ist dabei unverändert. Der Report soll folgende Fragen klären:

• Wie entwickelt sich der Markt für nachhaltige Start-ups?

• Welche Geschäftsmodelle setzen sich durch?

• Wie attraktiv sind grüne Start-ups für Investierende?

• Wie viele Frauen gründen nachhaltig?

• Und welchen Klimabeitrag leisten diese Unternehmen wirklich?

Der Report liefert 7 Erkenntnisse:

Nachhaltigkeit: Inzwischen entwickelt jedes fünfte Startup innovative Produkte und Dienstleistungen, die nachweislich Umwelt und Klima schützen.

Klimaschutzpotenzial: Durchschnittlich liegt das Potenzial eines Startups bei 30.000 Tonnen CO²e pro Jahr.

Geschäftsführerinnen: Der Anteil von Frauen in der Geschäftsführung grüner Startups liegt mit 22 % deutlich höher als in nicht-grünen Startups (17 %).

Vorreiter NRW: 86 % der grünen Startups in NRW bewerten das in den letzten zehn Jahren ausgebaute Startup-Ökosystem als gut oder sehr gut.

EXIST & HTGF: Obwohl grüne Startups bei EXIST und High-Tech Gründerfonds keinen Umweltbonus erhalten, sind sie dort überdurchschnittlich stark vertreten.

KI oder nicht KI: 88 % der befragten grünen Startups nutzen bereits generative KI, insbesondere für Marketing und Vertrieb. Gleichzeitig sehen 34 % den Einsatz generativer KI, unter anderem wegen des hohen Energieverbrauchs, als ein signifikantes Risiko für ihre nachhaltige Mission und Integrität.

Fonds setzen auf Klimaschutz: 73 % der Fondsmanagerinnen und Fondsmanager berücksichtigen Klimaaspekte bei In-vestmententscheidungen – angetrieben unter anderem durch regulatorische Vorgaben, Optimierung der Portfolioperformance und ethische Verantwortung.

Soweit die Aussagen zu den "grünen" Startups. Was sagt der

Green Tech Monitor?

Der GreenTech Monitor 2025 liefert aktuelle Einblicke in die Dynamik des Sektors und zeigt, welche Trends und Entwicklungen sich abzeichnen.

Der Startup-Verband legt dabei einen besonderen Fokus auf die Verbindung von Forschung und Gründung – Stichwort DeepTech – und die Themen Wachstum und Skalierung. Im Mittelpunkt steht die ökologische Transformation. Wie können beispielsweise die Herausforderungen zur Energieversorgung bewältigt und wie kann Deutschland unabhängiger werden. Hier zeigen die Startups, dass die Green Economy eine tragende Säule des Innovationsstandorts Deutschland ist. Die Green Tech Startups sind leistungsfähig, halten viele Patente, und viele kooperieren mit etablierten Unternehmen. Dennoch besteht Handlungsbedarf, da die Gründerzahlen hier seit vier Jahren rückläufig sind. Wir müssen:

1. Mehr GreenTech-Neugründungen ermöglichen – durch hochschulnahen Wissenstransfer, IP-freundliche

Gründungsbedingungen und gezielte Gründungsförderung.

2. GreenTech-Lösungen in Staat und Wirtschaft verankern – durch kooperationsfördernde Maßnahmen und

innovationsfreundliche Vergabeverfahren.

3. Kapital mobilisieren, Skalierung ermöglichen – etwa durch neue Finanzierungsinstrumente für

Produktionsanlagen und den Ausbau des DeepTech & Climate Fonds.

Der

KfW-Gründungsmonitor

liefert damit ein umfassendes Bild zur Entwicklung und Struktur der allgemeinen Gründungstätigkeiten in Deutschland.

Im Jahr 2024 wurden für den KfW-Gründungsmonitor repräsentativ 50.000 Telefoninterviews sowie erstmals zusätzlich 10.000 Online-Interviews geführt. Der Begriff Gründerinnen und Gründer ist dabei breit definiert: Dazu zählen Menschen, die sich im Voll- oder Nebenerwerb, freiberuflich oder gewerblich, per Neugründung, Beteiligung oder Übernahme selbständig gemacht haben.

Anmerkung der Redaktion:

Alle anderen Reports behandeln nur jeweils einen Teilbereich aus diesem globalen Gründungsgeschehen.

Positiv zu vermelden ist, dass sich im vergangenen Jahr 2024 wieder etwas mehr Menschen selbstständig gemacht haben als ein Jahr zuvor. Die Zahl der Existenzgründungen stieg um 17.000 oder 3 Prozent auf 585.000. Der abkühlende Arbeitsmarkt trug dazu bei, dass sich mehr Menschen für eine Gründung entschieden haben. Die leicht positive Ent-wicklung der Gründungstätigkeit ist einem Plus bei den Nebenerwerbsgründungen zu verdanken. Diese erhöhten sich um 5 Prozent oder 19.000 auf 382.000. Die Zahl der Vollerwerbsgründungen ist mit 203.000 um 1 Prozent oder 2.000 Personen etwas niedriger als im Vorjahr.

Interessante Erkenntnisse am Rande

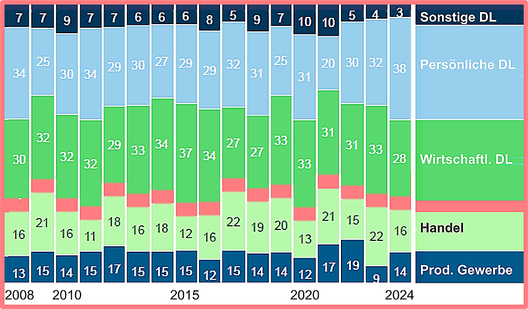

> Sieben von 10 Gründungen fanden in den Dienstleistungssektoren statt.

> Der Anteil von Gründerinnen und Gründern, die ihren Kapitalbedarf für die Existenzgründung ausschließlich

mit Eigenmitteln deckten, lag 2024 bei 75 Prozent. Das ist der höchste bisher gemessene Wert.

> 10 Prozent der Gründungen waren Übernahmen bereits bestehender Unternehmen.

> 61 Prozent der Gründungen sind nach fünf Jahren noch aktiv.

> Der Anteil von Gründerinnen lag 2024 bei 36 Prozent.

Nebenstehende Grafik zeigt eine andere Betrachtungsweise des allgemeinen Gründungsgeschehens.

Gründerland Deutschland?

Hier darf jeder seine Schlüsse ziehen. Zu diskutieren wäre, was in den Jahren 2007/2008, dann 2014 und schließlich 2017 geschah, das diesen jeweilgen Trendumkehr verursacht hat. Seit 2017 sind die Zahlen nahezu konstant. Was hat sich seit 2001 geändert - wir kommen heute über ein Drittel des damaligen Wertes nicht hinaus.

Last but not least: Der

Student

Entrepreneurship

Monitor

Jedes Jahr absolvieren allein in den Bereichen Wirtschaft und MINT rund 260.000 Personen in Deutschland ihr Studium. Auf dieser Basis ergibt sich, mit einem Anteil an Gründungsinteressierten von 20 % sowie einer durchschnittlichen Teamgröße von 2,5 Personen und unter Berücksichtigung der „nicht-akademischen“ Gründungen, ein theoretisches studentisches Gründungspotenzial von rund 21.000 Gründungen. Eine Umfrage dazu wurde vom Startup Verband durchgeführt. Die wichtigsten Erkenntniss:

> Jede oder jeder fünfte Studierende in Deutschland kann sich vorstellen, ein eigenes Unternehmen aufzubauen.

Würden alle dieses Interesse realisieren, stiegen Startup-Gründungen um den Faktor 7.

> Gründungsinteressierte Studierende wollen vor allem Neues lernen (92 %) und die Relevanz ihrer Arbeit

sehen (85 %), die berufliche Sicherheit spielt dagegen eine untergeordnete Rolle (30%).

> Die Gruppe der Gründungsinteressierten zeichnet sich durch eine hohe Leistungsbereitschaft aus: 53 %

geben an, mit einer wöchentlichen Arbeitszeit von 50 Stunden oder mehr zu rechnen.

> Öffentlich bekannte Unternehmerpersonen (64 %) und solche im eigenen Umfeld (48 %) sind die

wichtigsten Vorbilder. Hochschullehrer und andere Leher spielen hier nur selten eine Rolle.

> 84 % der Gründungsinteressierten hätten gerne mehr zum Thema Unternehmertum in der Schule gelernt.

Selbst unter Studierenden, die kein eigenes Unternehmen aufbauen wollen, sind es 58 %.

Nachfolgend stellen wir Ihnen die Reports zum Download zur Verfügung.

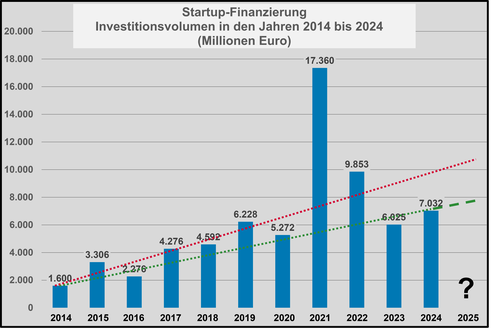

Finanzierungen für Startups legen wieder zu

Die Finanzierungen in 2024 nahmen zu wie prognostiziert

Die Kurve zeigt tatsächlich wieder nach oben: Die Startups in Deutschland erhielten im Jahr 2024 über sieben Milliarden Euro von Investoren – knapp eine

Milliarde mehr als im Jahr 2023. Dies ist dem

EY Startup Barometer

von Januar 2025 zu entnehmen.

Wir hatten das EY Startups Barometer von Juli 2024 hier vorgestellt - siehe unten. Dabei hatten wir auf die rege Startup-Szene gesetzt und auch eine Prognose gewagt. Das die so klar eintrat, war vor dem Hintergrund der allgemeinen wirtschaftlichen Situation in Deutschland nicht zu erwarten (wobei man die wirkliche Situation einmal genauer analysieren müsste).

Wir wissen: Es gab dieses Ausnahmejahr 2021 - das als Messlatte anzulegen, wäre wohl deutlich überzogen. Wir haben in die Grafik zwei Geraden eingebaut. Welcher man

nun folgen möchte, bleibt jedem überlassen. Die Startup-Szene gibt hier jedenfalls ein durchaus beeindruckendes Bild ab.

Die Anzahl der Finanzierungsrunden geht allerdings seit drei Jahren zurück, wie man dem Barometer entnehmen kann. Hier müsste man ebenfalls genauer untersuchen, was

denn die Gründe sind.

Positive Entwicklung der Finanzierungen

Die positive Entwicklung bei der Investitionssumme ist auf die Zunahme größerer Deals zurückzuführen: Im Gesamtjahr 2024 gab es 29 Großinvestitionen mit einem Finanzierungsvolumen von jeweils mindestens 50 Millionen Euro – das sind acht mehr als im Vorjahr. Auch in der Größenkategorie von Deals mit einem Finanzierungsvolumen zwischen 10 und 50 Millionen Euro stieg die Anzahl der Abschlüsse: von 95 in 2023 auf 102 im Jahr 2024.

Die Studie basiert auf einer Analyse der Investitionen in deutsche Startups. Als Startups werden dabei grundsätzlich solche Unternehmen gewertet, die nicht älter als zehn Jahre sind.

EY kommentiert die Studie so: „Hohen Zinsen, zurückhaltenden Investoren und einer schwachen Konjunkturentwicklung zum Trotz hat sich die Startup-Szene in Deutschland [...] stabilisiert. Das zweite Halbjahr könnte sogar die Trendwende gebracht haben.“

Hier sei die Frage erlaubt, warum die Startup-Szene sich so stark zeigt, während viele andere (gestandene) Unternehmen eine Konjunkturflaute sehen und nach dem Staat rufen. Wenn die Startups hier Unternehmertum demonstrieren, warum können die anderen das nicht? Was ist los in der Wirtschaft?

Positive Entwicklung der Startup-Gründungen

Interessant ist in diesem Zusammenhang auch das Ergebnis des aktuellen Reports "Next Generation - Startup-Neugründungen in Deutschland Januar – Dezember 2024". Demnach wurden 2024 in Deutschland 2.766 Startups gegründet - 11 % mehr als 2023. 2024 ist damit nach 2021 das bisher zweitstärkste Gründungsjahr.

Auch hier also das Bild einer starken Startup-Szene in Deutschland: Diese entwickelt sich trotz der wirtschaftlichen Herausforderungen positiv. 2024 ist damit das zweitstärkste Gründungsjahr und wird nur durch den Spitzenwert im Corona-Jahr 2021 übertroffen.

Einzelheiten zu den Finanzierungen und den Gründungszahlen können den beiden Studien entnommen werden. Downloads

siehe weiter unten.

Wirtschafts-Wachstum - Betrachtungen

Braucht Wirtschaft Wachstum? Bei der Diskussion über Wachstum fehlt leider häufig die Unterscheidung zwischen quantitativem Wachstum und qualitativem

Wachstum.

Das quantitative Wachstum meint die rein mengenmäßige Zunahme in der Produktion. Es geht darum, mehr zu produzieren, ganz unabhängig von der Frage, wie viel davon auch verkauft werden kann. Messgröße ist dabei die prozentuale Veränderung des Bruttoinlandsprodukts (BIP) im Zeitablauf. Das Bruttoinlandsprodukt ist eine volkswirtschaftliche Kennzahl, die den Gesamtwert aller Waren und Dienstleistungen angibt, die während eines Wirtschaftsjahres erwirtschaftet wurden, nach Abzug aller Vorleistungen. Diese Güter werden damit als Wirtschaftsleistung erfasst – eine nicht wirklich korrekte bzw. zufriedenstellende Betrachtung, da der Verbleib der Güter, also der Verkauf an Interessenten, außer Acht gelassen wird.

Das qualitative Wachstum, betrachtet außer der Zunahme des BIP vor allem den Nutzen und damit auch die Lebensqualität und die Wirkung auf die Umwelt. Nur durch solch qualitatives Wachstum lassen sich negative Wirkungen auf Mensch und Umwelt vermeiden. Ziel muss die Verbesserung eines Systems durch Optimierung der internen Strukturen sowie eine Ausdifferen-zierung neuer Funktionen und Möglichkeiten sein. Vielfalt statt Masse.

Wir sind heute prinzipiell in der Lage, das qualitative Wachstum in nahezu allen Bereichen ins unermessliche zu steigern. Wir haben bereits heute einen sehr hohen

Lebensstandard erreicht. Dennoch gibt es weitere Verbesserungsmöglichkeiten und -notwendigkeiten. und die Menschen werden überdies weitere Bedürfnisse entwickeln. Allein das Halten des Standards

erfordert reichlich Engagement und Kreativität. Auch vor diesem Hintergrund hat quantitatives Wachstum, also das „höher-schneller-weiter“, keine höchste Priorität.

Dringend gesucht: Unternehmenskultur

Eine solche Zukunft zu gestalten erfordert eine ganzheitliche Betrachtungsweise und Unternehmen mit einer qualifizierten Unternehmenskultur. Da wo die Bedürfnisse

der Menschen in den Mittelpunkt gerückt werden, wo ein Miteinander der Potenziale der Menschen optimale Lösungen liefert, wo Umwelt und Lebensraum eine gesunde Entfaltung ermöglichen, da lässt

sich qualitatives Wachstum realisieren. Die Zielgruppe von Unternehmen definiert die Aufgabenstellungen und formt damit deren Alleinstellungsmerkmal, deren zukunftsorientierte

Erfolgsstrategie.

Vielleicht kann man hier erkennen, worin oder wie sich Startups von "gestandenen" Uternehmen unterscheiden. Man kann aber auch erkennen, das wir tatsächlich (viele reden das seit Jahren) Wirtschaft neu denken müssen. Wir brauchen, das ist fast unstrittig, eine (neue) Unternehmenskultur. Darüber haben wir schon mehrfach geschrieben. Könnte es sein, dass wir ein neues Wirtschaftsmodell brauchen?

Demnächst erscheint im Hardenberg Institut ein Booklet über den "Wolfgang Mewes Strategie Summit 2024". Hoch interessant, was dort diskutiert wurde. Ein lesenswertes Buch!

Downloads der neuen Studien

Wer sich intensiver mit dem aktuellen Startup Barometer und dem aktuellen Report "Next Generation" beschäftigen möchte, findet hier die Downloads.

Investitionen in Startups in Deutschland im 1. Halbjahr 2024

Nach dem Finanzierungsboom 2021 gab es nach Einschätzung von Experten eine alarmierende Bilanz des Jahres 2022. Man fragte sich, ob eingegriffen werden muss, damit

es wieder „aufwärts“ geht. Es war nicht wirklich dramatisch.

EY Startup Barometer 2024

Die Startup-Szene konnte sich und kann sich sehen lassen, es gibt bundesweit nach wie vor rege Gründungsaktivitäten.

Und die Finanzierungen der letzten Jahre zeigen auch für 2024 einen klaren Aufwärtstrend, wie das EY Startup Barometer im Juli 2024 zeigte (vgl. Abbildung).

Die regen Gründungsaktivitäten konnte man in diesem Jahr bei verschiedenen Ereignissen beobachten wie beispielsweise hier:

q Konferenz Hinterland of Things 13. Juni 2024

q Gründertag Köln 30. August 2024

q Konferenz Bits&Pretzels 29. September bis 01. Oktober 2024

Zu den Finanzierungen

Deutschlandweit sank die Zahl der Finanzierungsrunden 2024 im dritten ersten Halbjahr in Folge. Gegenüber der Vorjahresperiode ging sie um 87 Abschlüsse bzw. 19

Prozent auf 367 Deals zurück. Dies bedeutet den vierthöchsten Wert für ein erstes Halbjahr im Untersuchungszeitraum, allerdings ein Minus von 38 Prozent gegenüber dem Höchstwert von 2021 (den man

sicher aus Ausnahmeereignis sehen muss).

Der Gesamtwert der Risikokapitalinvestitionen stieg im ersten Halbjahr 2024 gegenüber der Vorjahresperiode um 363 Millionen Euro bzw. 12 Prozent auf gut 3,4

Milliarden Euro. Dies ist der dritthöchste Wert für ein erstes Halbjahr seit 2015. Der bisherige Höchstwert für ein erstes Halbjahr wurde 2021 mit fast 7,6 Milliarden Euro

markiert.

Im ersten Halbjahr 2024 verzeichnete die deutsche Startup-Szene also eine positive Trendwende. Jeder dritte in Jungunternehmen investierte Euro ging nach Berlin, aber die Konkurrenz für die Hauptstadt holt

auf. So gibt es in Bayern und Nordrhein-Westfalen ebefalls große Engagements der Investoren.

Den Bericht zu den Jahren 2021 ff finden Sie hier.

Wer sich intensiver mit dem neuen Startup Barometer 2024 beschäftigen möchte, findet hier den Download -->